해외 주식은 국내 주식과 다르게 세부 구분 없이 모두 양도소득세 과세 대상입니다.

세율도 22%1지방소득세를 포함한 세율입니다. 중소기업 해외 주식일 경우 세율은 11%가 적용됩니다.로 간단하지만, 환율 때문에 해외 주식 양도소득세 계산 과정이 조금 까다로워지는 문제가 있죠.

특히 이제 막 해외 주식 투자를 시작한 소액 주주, 즉 서학 개미라면 미국 주식 양도소득세 계산에 관해 찾아봐도 헷갈리거나 어려운 용어가 나와 바로 쉽게 이해가 안 가실 거예요.

그래서 정책정에서 준비했습니다.

그 어느 곳보다 가장 쉬운 설명으로, 꼼꼼하고 정확하게, 해외 주식을 팔았을 때 양도소득세가 얼마나 나오는지 계산하는 과정을 4단계로 나누어 알려드리겠습니다.

해외 주식 양도소득세 계산, 다른 곳 더 찾아볼 필요 없이 정책정에서 한 번에 모두 끝내세요.

📍 양도세 계산 기본 원리, 알고 계시죠?

양도소득세는 대가를 받고 자산을 넘기면서 차익을 봤을 때 발생하는 세금입니다.

즉, 그 자산을 사면서 지출한 비용보다 팔면서 받은 대가가 더 많으면 그 차익으로 ‘양도 소득’이 발생했다고 보고, 소득세가 발생하는 거죠. 이 말인즉슨, 양도를 했지만 손해를 봤거나 차익이 0원이라면 양도 소득세 부과 대상이 아니라는 겁니다. 주식도 마찬가지예요.

그럼 이 개념을 바탕으로 해외 주식 양도소득세 계산 4단계를 시작해 보겠습니다.

1️⃣ 해외 주식을 얼마 받고 팔았는지 정확히 환산한다

해외 주식 양도소득세 계산을 하려면 가장 먼저 해외 주식을 팔아서 얼마를 받았는지부터 정확히 파악해야 합니다.

세법에서는 이를 ‘양도 가액’이라고 하는데요.

해외 주식인 만큼, 환율에 따라 원화 가치로 환산하는 과정 때문에 좀 더 신경을 써야 합니다.

양도 가액을 파악하는 과정에서 꼭 기억할 중요 사항 2가지를 정리해드릴게요.

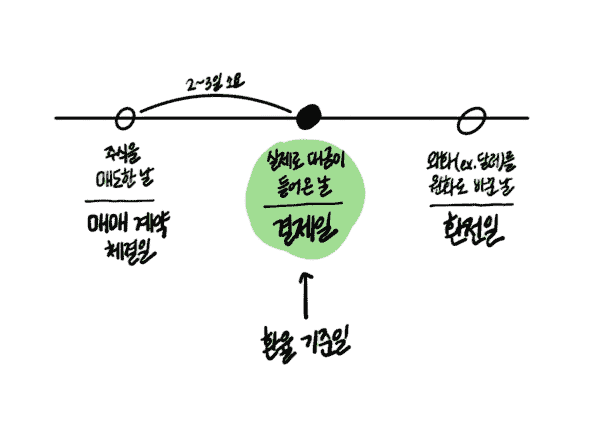

📅 외화가 입금된 날이 기준이에요

주식을 팔면 매도한 날, 즉 “매매 계약 체결일”에 바로 대금이 들어오지 않습니다.

매도를 확정하면 그에 따른 청산·결제 절차가 필요하기 때문인데요. 입금까지 소요되는 기간은 국가마다 조금씩 다릅니다.

미국 주식의 경우 2 영업일 뒤에 판매 대금이 입금됩니다. 물론 미국의 화폐인 달러로 말이죠.

이렇게 매도 후 실제로 대금이 외화로 입금된 날을 “결제일(결제 입금일)”이라고 합니다. 해외 주식 양도소득세 계산에서는 이 결제일이 환율의 기준이 됩니다.

결제일의 정확한 환율은 서울외국환중개 사이트에서 확인할 수 있습니다. [환율 조회 > 기간별 매매기준율]에 들어가 원하는 날짜를 선택하시면 됩니다.

헷갈리시지 않도록, 미국 주식 양도소득세 계산 예시를 들어보겠습니다.

만약 2월 1일에 주식을 팔았고, 이틀 후인 2월 3일에 판매 대금인 100달러가 들어왔다면? 2월 3일의 환율을 적용하여 100달러를 원화 가치로 환산해야 합니다.

그리고 그 환산 금액이 해외 주식 양도소득세 계산의 출발점인 “양도 가액”이 됩니다.

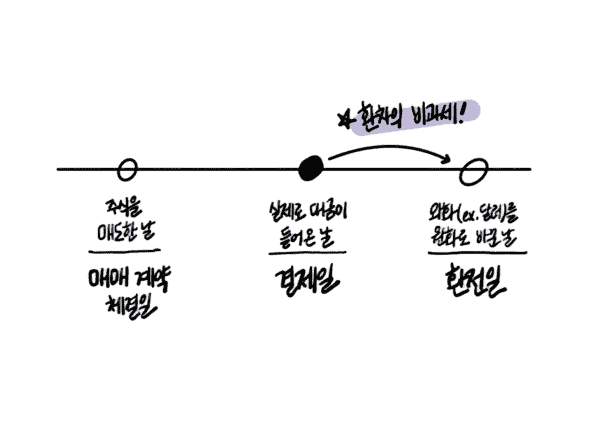

💵 나중에 환전하면서 발생한 차익은 상관없어요

해외 주식 양도소득세 계산 시, 주식을 팔고 받은 돈은 “결제일”의 환율을 기준으로 계산한다고 했는데요.

아시다시피 결제일은 달러로 지급된 날입니다.

나중에 이를 원화로 환전하여 계좌로 입금하는 날과는 다르죠. 환전할 땐 그 시점의 환율이 적용되기 때문에, 같은 100달러더라도 “결제일”과 “환전일” 각각의 환율로 계산하면 원화 가치가 달라질 가능성이 높습니다.

예를 들어, 매도 대금 100달러가 들어온 날(결제일)의 환율이 1,000원이었다고 해봅시다. 그럼 미국 주식 양도소득세 계산 시 적용되는 양도 가액은 10만 원이 되겠죠.

그런데 나중에 그 100달러를 환전한 날(환전일)의 환율은 1,200원이었습니다. 그래서 국내 계좌로 12만 원이 입금되었죠. 그럼 환차익으로 발생한 2만 원은 양도세에 어떻게 포함되는 걸까요?

이렇게 발생한 환차익은 과세 대상이 아닙니다.

즉, 방금 예시를 든 2만 원에 대해서는 소득세를 물지 않는 겁니다. 따라서 해외 주식 판매 대금을 외화로 입금 받은 후, 환율이 좋은 시기를 기다렸다가 환전하여 비과세 대상인 환차익을 노리는 것도 하나의 전략이겠죠.

2️⃣ 해외 주식을 얼마 주고 샀는지 정확히 환산한다

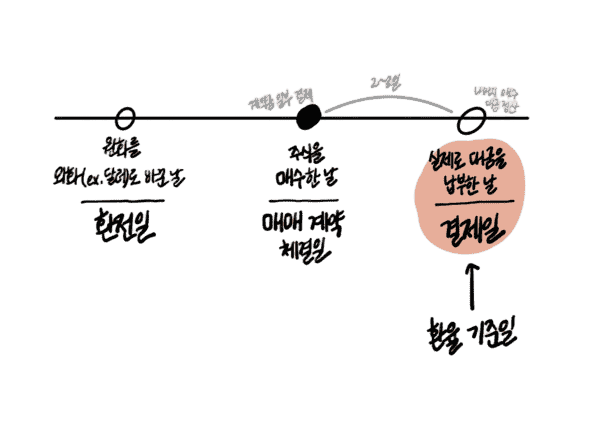

이번에 매도한 해외 주식을 매수할 당시 얼마를 지출했는지, 즉 취득 가액을 파악합니다.

이때에도 환율 기준일이 중요할 텐데요.

해외 주식을 사는 과정은 대개 이렇습니다. 원화를 외화로 환전한 후, 해외 주식을 사면서 계약금으로 대금 일부를 지급하고, 정해진 2~3일 후에 나머지 대금을 모두 지급합니다. 이를 각각 환전일, 매매 계약 체결일, 결제일(결제 출금일)로 구분할 수 있습니다.

여기에서도 환율 기준일은 결제일이 됩니다.

예를 들어 원화를 달러로 먼저 환전하던 날(환전일)의 환율은 1,200원이어서, 12만 원을 입금하고 100달러로 환전을 하였습니다. 이후 100달러짜리 해외 주식을 구매하였는데요(매매 계약 체결일). 이틀 뒤 대금 전부를 지급한 날(결제일)의 환율은 1,000원이었습니다.

그럼 미국 주식 양도소득세 계산 시, 결제일의 환율 1,000원을 적용하여 취득 가액을 계산하는 겁니다. 따라서 100달러의 해외 주식을 사면서 내가 지출한 금액은 10만 원이 됩니다.

이에 더해 주식 거래 과정에서 필요 경비로 소요된 비용이 있다면 이것도 포함하세요. 주식 양도에서는 증권 거래세, 매매 수수료, 양도세 신고 수수료 등이 필요 경비로 인정되는데요.

“주식 거래에 지출한 총 비용”의 개념으로 주식 매수 금액뿐 아니라 관련 비용을 모두 포함하여 취득 가액을 파악하는 겁니다.

3️⃣ 차익을 계산한다

앞의 설명을 따라 주식을 팔고 받은 값(양도 가액)과 주식을 살 때 지출한 값(취득 가액)을 정확하게 계산하셨을 겁니다.

이제 그 차익도 파악할 수 있을 텐데요.

첫 번째(양도 가액) 계산으로 나온 금액에서 2번(취득 가액)을 빼면 됩니다.

이 차익이 바로 주식을 통한 양도 소득이 됩니다. 이 소득에 대한 세금이 양도 소득세인 거죠.

물론, 손해를 봤다면 소득이 발생하지 않았으니 양도소득세도 부과되지 않습니다.

📍 주가가 아닌 환산된 원화로 차익을 봤느냐가 관건이에요

1~2번 과정에서 알 수 있듯이, 해외 주식 양도소득세 계산은 달러가 아닌 환산한 원화를 기준으로 합니다.

따라서 달러와 같은 주가 기준으로는 손해를 봤어도, 환율로는 차익을 봤다면?

국세청에서는 소득이 발생했다고 보고 양도세 부과 대상으로 삼습니다.

예를 들어 100달러를 환율 1,000원일 때 샀다면, 미국 주식 양도소득세 계산에서는 취득 가액 10만 원에 해외 주식을 샀다고 봅니다.

그런데 그 주가가 90달러로 떨어졌을 때 환율 1,200원에 팔았다면?

주가 기준으로는 100 → 90달러로 손해를 봤지만, 환율로 계산하면 양도 가액 10만 8천 원을 받고 판 것이 됩니다. 그에 따라 8천 원의 차익이 발생한 것이라 보고, 양도세 부과 대상이 되는 것이죠.

4️⃣ 250만 원을 뺀다

양도소득세에는 누구에게나 주어지는 기본 공제 혜택이 있습니다.

별다른 조건 없이 주식을 통해 얻은 양도 소득에서 연 250만 원을 빼주죠.

이 세제 혜택 덕분에 전문가들이 “한 해에 주식을 통한 차익을 250만 원 아래로 유지하면 세금을 아예 내지 않을 수 있다”고 하는 것인데요. 이는 양도세 기본 공제 혜택을 활용한 절세 전략이긴 하지만, 주식 시장엔 세금 외에도 주가 변동 등 다른 변수가 많으니 종합적인 판단을 하시는 게 좋겠죠.

5️⃣ 22%를 곱한다

드디어 마지막입니다. 세율만 곱하면 끝이 나죠!

해외 주식 양도 소득세는 세율이 간단합니다.

앞서 구한 양도 차익에서 250만 원을 뺀 금액에 20%를 곱하면 양도소득세를 추산할 수 있습니다. 중소 기업이라면 10%의 세율을 적용하시면 됩니다.

여기서 지방소득세까지 합해 계산하려면 22%(중소 기업은 11%)를 곱하시면 됩니다.

자, 이제 마무리 겸 간단히 사례를 들어볼까요?

정책정씨는 1년 전에 미국 대기업 A사의 주식을 매수했습니다. 결제 출금일의 환율을 적용해 계산하면 500만 원을 쓴 셈이었죠. 그로부터 1년 뒤, 정책정 씨는 주가가 크게 오른 A사의 주식을 매도했습니다. 결제 입금일의 환율로 계산했을 때 900만 원을 받고 판 셈이 되었죠.

그럼 A씨가 주식 매도로 본 차익은 400만 원2필요 경비는 0원이라고 가정하겠습니다.입니다. 여기서 기본 공제 250만 원을 빼면 150만 원이네요. 여기서 세율 22%를 곱하면? A씨는 33만 원의 해외 주식 양도소득세를 내게 됩니다.

참고 자료

- 소득세법 제118조의2 (법률 제20615호, 2024. 12. 31., 일부 개정).

- 소득세법 시행령 제178조의5 제1항 (대통령령 제35121호, 2024. 12. 31., 일부 개정).

- 국세청 자산과세국 자본거래관리과, 2024 한권으로 OK 주식과 세금, 2024. 5.

- 국세청 국제세원관리담당실, 2021년 신고 안내 해외 주식과 세금 (개인투자자용), 2021. 5.

- 1지방소득세를 포함한 세율입니다. 중소기업 해외 주식일 경우 세율은 11%가 적용됩니다.

- 2필요 경비는 0원이라고 가정하겠습니다.