작년에 번 돈 중 기타 소득으로 분류되는 수입이 있었다면, 종합소득세 신고를 앞둔 지금 잠깐 멈춰 주세요.

여러분은 이 기타 소득을 종합소득세 신고에 포함시킬 수도 있고, 포함시키지 않은 채 종합소득세 신고를 할 수도 있습니다.

그런데 내가 기타 소득이 있는지, 기타 소득으로 번 게 정확히 얼마인지도 모르신다구요?

기타 소득 여부와 정확한 기타 소득액 확인 방법, 그리고 그에 따라 세금을 낮추는 종합소득세 신고 전략까지. 정책정에서 아주 쉽게 4단계로 나누어 정리했습니다.

정책정에서 정리한 4단계를 차근차근 읽고 나면, 그동안 많이 들어 오셨던 “종합 과세”, “분리 과세”, “기타 소득 20%” 등등의 용어가 싹 이해가 가실 거예요.

자, 오늘은 작년 수입 중 기타 소득이 있는 분들을 위한 필수 절세 기술, 《종합 과세 VS 분리 과세》 판단 방법을 4단계로 알려드립니다.

1️⃣ 작년에 번 기타 소득을 확인해요

5월이면 진행하는 종합소득세 신고는 지난 1년간(작년 1월 1일 ~ 12월 31일) 번 각종 소득을 정확하게 신고하고, 그에 따른 세액을 확정한 뒤 세금을 추가 납부 또는 환급 받는다는 것, 알고 계시죠?

그럼 종합 소득의 일부인 기타 소득도 작년에 총 얼마를 벌었는지부터 확인해 봅시다.

📌 실제 번 돈과 소득은 달라요

작년에 들어온 기타 소득을 파악할 때 중요한 점.

[수입]이 아니라 [소득] 금액을 기준으로 봐야 한다는 겁니다.

[수입]은 쉽게 말해 일을 해주고 받기로 한 돈을 말합니다. 세금도 떼기 전 금액, 통상 우리가 ‘얼마를 받는다’고 말하는 금액이죠. 강연 1회 후 30만 원을 받기로 했다? 그럼 30만 원이 [수입]입니다.

[소득]은 이와 다릅니다.

[소득]은 [수입]에서 [필요 경비]를 뺀 금액을 말합니다. [필요 경비]란, 그 돈을 벌기 위해 소요되는 비용을 말합니다. 예를 들어 강연을 위해 지출한 교통비, 소모품비 등이 있겠죠.

그런데 기타 소득은 [필요 경비]를 따로 증명하지 않아도 수입의 60% 또는 80%를 필요 경비 명목으로 알아서 빼줍니다.

그 말인 즉슨, 만약 내가 작년에 기타 소득에 해당하는 강연료, 원고료 등등으로 1천만 원을 벌었어도, [소득]으로 잡히는 금액은 그보다 훨씬 낮아진다는 겁니다. 1천만 원에서 60% 혹은 80%를 필요 경비로 뺀 후의 금액을 소득으로 파악하니까요. 그럼 기타 소득은 400만 원 또는 200만 원 정도로 집계되겠죠.

💵 정확한 기타 소득, 홈택스에서 확인할 수 있어요

그럼 기타 소득을 일일이 다 계산해야 하는 거냐구요?

그럴 필요는 없습니다.

이미 서류로 다 나와 있어서 바로 확인하실 수 있거든요.

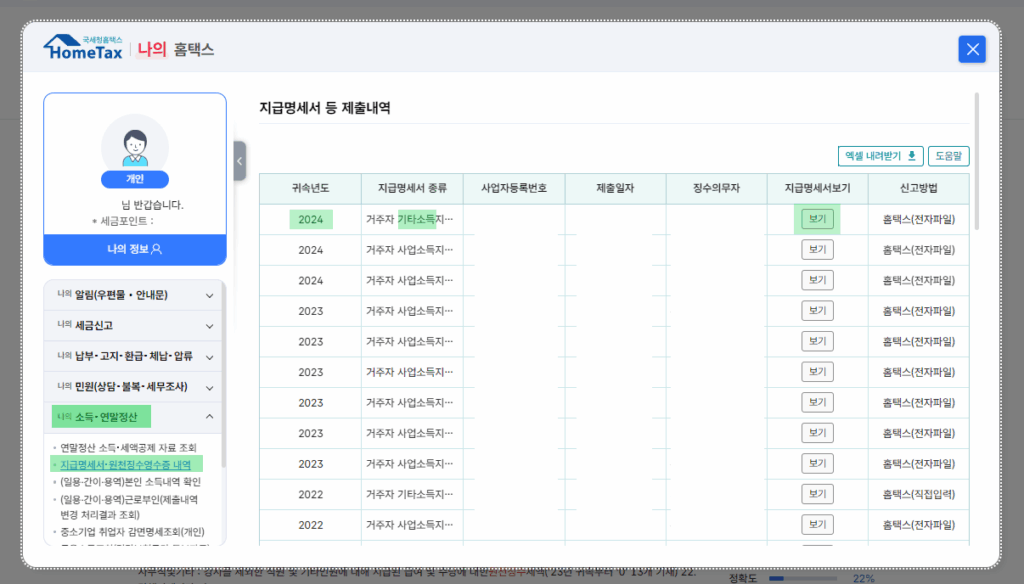

홈택스에 접속하셔서 [나의 홈택스 > 나의 소득·연말정산 > 지급명세서·원천천징수영수증 내역]에 접속하시면 아래와 같은 목록이 뜹니다.

귀속년도를 확인하시고, [지급명세서 종류]에 ‘거주자 기타 소득’이라 적힌 항목의 [보기]를 클릭합니다.

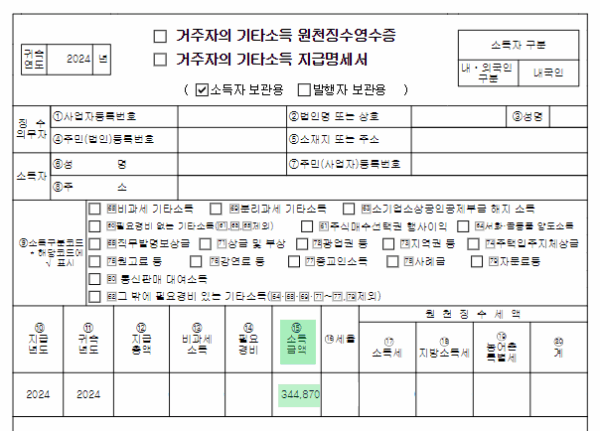

그럼 이런 문서가 뜰 텐데요.

아래에 표시된 [소득 금액] 칸의 금액을 확인하시면 됩니다. 이 금액이 필요 경비를 뺀 후 실제 [기타 소득]으로 집계된 값이에요.

작년 기타 소득이 여러 개라면? 해당 귀속연도의 [기타소득 지급 명세서]을 모두 확인하시고 [소득 금액] 칸의 금액을 모두 합산하시면 됩니다.

2️⃣ 총 기타 소득이 300만 원 이하인지 계산해요

이렇게 합산한 나의 작년 기타 소득이 300만 원보다 낮다면?

아래에서 이어지는 절세 단계를 따라가시면 됩니다.

반대로 기타 소득이 300만 원을 넘는다면?

아래에서 설명드리는 전략은 불가하고, 이 경우 무조건 종합소득세 신고에 기타 소득을 반영하여 종합 과세로 합산 신고하시면 됩니다.

💰 잠깐, 이런 기타 소득이 있다면 제외하세요

참고로 작년의 기타 소득을 총 합산하는 과정에서 아래와 같은 기타 소득이 있다면, 해당 금액은 제외하시면 됩니다.

- 복권 당첨금

- 승마·승자 투표권 구매자로서 받은 환급금

- 슬롯머신 등의 당첨금품

- 서화·골동품을 양도하고 얻은 소득

즉, 위의 항목으로 들어온 기타 소득은 제외한 다른 기타 소득을 합산하여 300만 원 초과인지 이하인지를 따져보시면 됩니다. 그리고 그 값이 300만 원 이하라면 계속 따라오세요.

3️⃣ 기타 소득을 포함했을 때 내 세율을 파악해요

[세율]이란 말 그대로 세금을 매기는 비율을 말합니다.

그리고 그 기준이 되는 금액을 [과세표준]이라고 하는데요.

[과세표준]까지 상세히 알아보기엔 이야기가 복잡해지니까, 간단히 말해 나의 작년 총 소득에서 여러 공제 혜택을 받아 일정 금액이 빠진 금액이 [과세표준]이라고 보시면 됩니다.

이 [과세표준]이 얼마인가에 따라서 세금이 부과되는 비율, 즉 [세율]이 달라집니다.

| 과세표준 | 세율 |

|---|---|

| 1,400만 원 이하 | 6% |

| 1,400만 원 초과 ~ 5,000만 원 이하 | 15% |

| 5,000만 원 초과 ~ 8,800만 원 이하 | 24% |

| 8,800만 원 초과 ~ 1억 5,000만 원 이하 | 35% |

| 1억 5,000만 원 초과 ~ 3억 원 이하 | 38% |

| 3억 원 초과 ~ 5억 원 이하 | 40% |

| 5억 원 초과 ~ 10억 원 이하 | 42% |

| 10억 원 초과 | 45% |

예를 들어 내 과세표준이 3천만 원이다? 그럼 15%의 세율이 적용됩니다. 따라서 3천만 원의 15%인 450만 원이 산출세액이 되죠.

일단 기타 소득까지 포함해서 계산한 내 종합 소득의 과세표준과 그에 따른 세율을 파악해야 합니다.

예를 들어 기타 소득까지 포함한 종합 소득을 기반으로 한 내 과세표준이 6,000만 원이라면? [5,000만 원 초과 ~ 8,800만 원 이하] 구간에 해당하니 세율은 24%가 되겠죠.

4️⃣ 세율 20% 기준으로 세금 신고 방법 결정해요

앞서 파악한 세율이 20% 이상인가, 이하인가에 따라 세금 신고 방법이 달라집니다.

기타 소득의 <분리 과세 VS 종합 과세>로 말이죠.

왜냐구요?

여러분이 기타 소득에 해당하는 수입을 받을 때, 미리 일정 금액을 세금으로 뗀 후의 금액을 받으셨을 텐데요. 이렇게 세금을 미리 떼가는 것을 ‘원천징수’라고 합니다. 그리고 기타 소득의 일반적인 원천징수 세율은 20%예요.

따라서 기타소득의 원천징수 세율로 떼간 20%로 세금 납부를 종결할 것인가, 아니면 종합소득세 신고에 포함시켜 새로운 세율을 다시 적용할 것인가의 문제죠.

아직 어려우시다면, 아래에서 더 상세히 설명드려 볼게요.

⭕ 세율이 6% 또는 15%라면? → 종합 소득과 합쳐서 과세

앞서 파악한 기타 소득을 포함한 종합 소득에 붙는 세율이 6% 또는 15%라면, 즉 과세 표준이 5천만 원 이하라면, 5월 종합소득세 신고에 기타 소득을 포함하여 신고합니다.

이렇게 하면 종합소득세 신고를 통해 기타 소득에 대한 세금도 재산정되는데요.

원천징수로 떼간 20% 세금보다 낮은 세율(6% 또는 15%)이 붙게 되니까 기타 소득에 대해 부과되는 세금이 낮아집니다. 이 경우 미리 떼간 세금을 환급 받거나 다른 소득에 대한 세금이 줄어드는 방식으로 절세 효과를 볼 수 있죠.

이렇게 종합 소득에 기타 소득을 합하여 종합소득세 신고를 하는 것을 종합 과세라고 합니다.

❌ 세율이 24% 이상이라면? → 종합 소득과 분리해서 과세

기타 소득을 포함한 종합 소득을 기준으로 한 과세표준이 5천만 원을 넘고, 그에 따라 세율도 24% 이상이라면?

기타 소득은 종합소득세 신고에 반영하지 않고 미리 20% 세율로 세금을 원천징수해 간 것으로 납세를 종결하는 것이 더 이득입니다. 종합소득세 신고에 기타 소득을 포함하지 않고 다른 소득만 합산하여 종합 소득 신고 및 세금 확정을 하면 되는 거죠.

이렇게 하면 별도의 과정을 거치지 않아도 기타 소득은 지급받을 때 미리 떼간 세금으로 납세 의무가 종결된 것으로 처리됩니다.

💰 분리과세든 종합과세든,

이렇게 번 돈 있으면 일단 종합소득세 신고해야 해요

참고 자료

- 국세청 세정홍보과, 2024 세금절약가이드 I, 2024. 5.

- 국세청, “기타소득”, 2025년 4월 20일 접속, https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=6454&cntntsId=7890.

- 국세청, “세율”, 2025년 4월 20일 접속, https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2227&cntntsId=7667.